“有什么股票推荐?”“你们公司哪只产品好?”这是初接触资产配置的朋友们最常提出的问题,然而,从专业财富管理角度给出资产配置或投资建议,远非这么简单。

投资与理财中常有各种各样的“坑”,让不那么熟悉金融投资的人栽进去。抱着资产保值增值与财务自由的目标,最终换来的是不尽如人意的收益甚至亏损。

投资者常见的误区常常出现下面几种情况中:

跟风投资

随大流,跟着消息灵通人士去买股票、买某个理财产品或者房子,希望跟着这些“高手”获取丰厚的收益。

买具体什么产品仅仅是投资决策的一个“点”。而正确的投资选择,还应该考虑收益这个“线”是否适合自己、买多少比例,如果它属于风险资产,有没有止损机制等。

今年投股票、房产还是黄金?

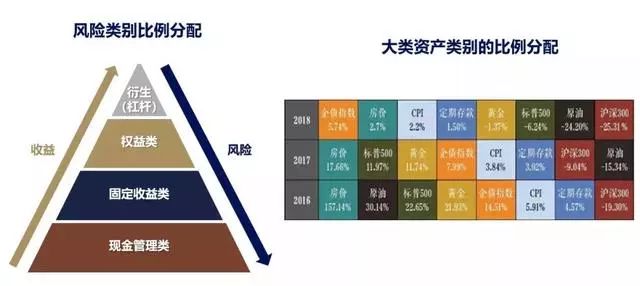

不少人每年都会跟随机构的大类资产建议去做投资,期望跟着专业机构轻松躺赢。但实际结果是,专业机构也可能犯错。

买股票、房产还是黄金,只是考虑投资中资产类别这条线,而忽视了投资中另一条重要的线——风险类别。同时考虑资产和风险两条线,才能构成一个投资的面。通常而言,在家庭财富管理中,资产类别这条线的选择,主要考虑市场波动的因素;风险类别这条线,则与市场波动无关,仅与家庭收益目标与风险限制有关。

你买我买大家买

资产规模相同,甚至风险偏好也差不多的一群人,一窝蜂地去投资。比如海外保险、海外房产、外币PE、艺术品等,实际上很多都是低效甚至无效的投资。

即使资产规模和风险类别的维度相同,每一个家庭都会有各自的特定风险对冲、偏好性需求、其他限制等维度。不根据自己家庭实际的多维度现状需求,跟风或者拷贝别人的投资,结果往往是邯郸学步或者削履适足。

任何单点、单一角度的投资决策都容易掉“坑”里去,无法实现安心的跨周期生存。家庭财富规划落地逻辑需要从“点、线、面、体”四个角度考虑。

1. 从整体多维度看家庭资产的收益-风险

2. 特定风险对冲(健康、家庭关系冲突、家庭与公司资产隔离等);

3. 偏好性需求(比如有的家庭有艺术氛围和底蕴,有的看重不动产投资等)

4. 其他限制(移民需求、 孩子留学规划、家族企业经营地域等 )

以上四个方面都是在家庭财富规划中首先需要整“体”综合考虑的,并以此为家庭财富管理的出发点。

而家庭资产规划的“面”,是指不能光考虑资产类别和资产收益层面,还应该考虑风险类别层面。比起个人,家庭财富规划更需考虑风险类别这条线。

体和面的问题解决后,才是决定投资的“线”——在股票、房地产还是黄金等资产类别上的取舍与策略。

最后,才是投资的产品或标的这样具体的“点”。

转自华美移民