城镇化:从土地到人,从常住到户籍

2000-2017年,中国的城市建成区面积增长150.6%,但城

镇常住人口仅仅增长77.2%,土地城镇化也远胜人口的城

镇化。这种不匹配也导致一小部分地区出现缺人的“鬼城”,

因而近年来的政策聚焦于人口的城镇化。

中国常住人口和户籍人口城市化率的差别持续存在,而且

2000-2010年之间明显扩大。截止2018年,户籍人口城镇

化率43.4%,比常住口径低16.2%。《2019年新型城镇化

建设重点任务》提出的放松落户要求,主要针对常住无户

籍人口的落户问题。

政策效应:哪些城市地产可能获益

预计I型大城市可从放松落户中不同程度的获益。重点关注

京津冀、长三角和粤港澳三大城市群中的I型大城市,如杭

州;以及三大城市群以外城市群的首位城市,如郑州、西

安。

II型大城市重点关注自身吸引力强劲且存在限购政策的城市,

预计受政策影响较大。分为三类:1)京津冀、长三角和粤

港澳三大城市群中的II型大城市,如无锡、宁波。2)三大

城市群以外城市群的第二、三位城市,如长沙。3)人口大

省的前两大城市。除以上三类城市外,其他城市需要综合

考虑经济总量、产业结构、教育医疗资源等公共服务和自

然环境等因素。

两个观察样本:西安和天津

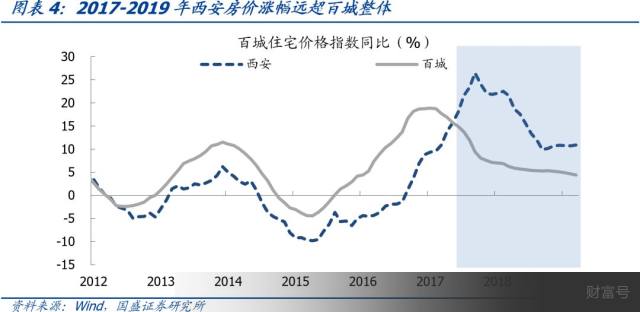

西安:落户百万,房价大幅上涨。西安自2017年3月1日

“三放四降”放松落户条件,两年落户高达百万。户籍人

口快速攀升的同时,西安房价也快速上涨,2017年2月至

2019年3月样本住宅平均涨幅为37.0%,而同期百城涨幅

仅12.0%。西安户籍人口大幅增长,伴随着购房刚需的增

长,即使在限购约束之下,也推升房地产量价齐涨。

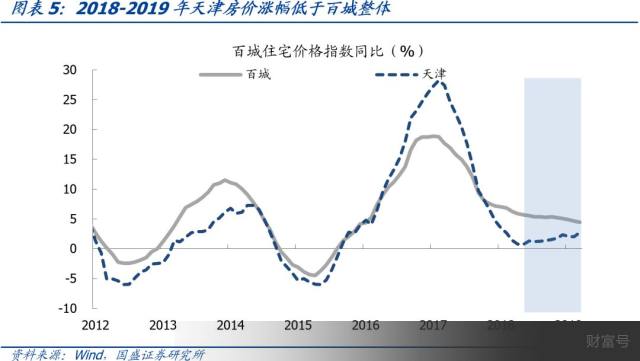

天津:及时“打补丁”,避免套利,房价涨幅有限。天津于

2018年5月16日发布“海河英才”行动计划放宽落户条件,

开始时落户要求较为模糊。4天内迅速打上补丁,以避免

在外省市有工作单位的人员到津无工作单位申报落户。由

于落户条件比西安要严格得多,天津户籍人口增加有限,

并没有起到支撑房价的作用,2018年天津房价涨幅低于

百城整体涨幅。

对债市影响:分化之下,谁主沉浮

大城市放松户籍限制,可能加剧城市之间的分化。一二线

和强三线城市通过放松户籍吸引人口流入,可能在一定程

度上推升部分城市的地产销量和价格;而弱三线和四线城

市不仅面临人口流出,还面临棚改套数缩减和货币化比例

下降对地产销售的拖累。对于年内债市的影响,取决于这

两方面影响孰大孰小,我们倾向于认为后者的负面冲击会

更大,即经济会受到三四线地产下滑的拖累。

风险提示:地产政策出现超预期调整。

正文

发改委印发《2019年新型城镇化建设重点任务》,要求城

区常住人口 100 万-300万的Ⅱ型大城市要全面取消落户限

制;城区常住人口 300 万-500万的Ⅰ型大城市要全面放开

放宽落户条件,并全面取消重点群体落户限制。[1]这将如

何影响房地产市场?

城镇化:从土地到人,从常住到户籍

以往土地财政下的城镇化,主要是土地的城镇化。自分税

制以来,“缺钱”的地方政府探索出土地财政撬动城市化

的道路,通过征用地价较低的农村土地,转为地价较高的

城市建设用地“点石成金”,不仅可以获取土地出让金,

推动地产繁荣还带来税收收入。土地财政提供的资金,成

为城市基建的重要资金来源。2000-2017年,中国的城市

建成区面积增长150.6%,但城镇常住人口仅仅增长77.2%,

土地城镇化远胜人口的城镇化。这种不匹配也导致一小部

分地区出现缺人的“鬼城”,因而近年来的政策聚焦于人口

的城镇化。

重点在于提高户籍人口城镇化率。中国常住人口和户籍人

口城市化率的差别持续存在,而且2000-2010年之间明显

扩大。2016年10月,国务院印发《推动1亿非户籍人口在

城市落户方案》,要求“户籍人口城镇化率年均提高1个百

分点以上,年均转户1300万人以上”,逐步破除户籍迁移

壁垒,推进户籍人口城镇化率向常住人口城镇化率靠拢。

截止2018年,常住人口城镇化率接近60%,基本达到2020

年要实现常住人口城镇化率60%的目标;[2]户籍人口城镇

化率43.4%,比常住口径低16.2%,差距较2010年缩小近1

%。[3]由此可见,《2019年新型城镇化建设重点任务》提

出的放松落户要求,主要是针对常住无户籍人口的落户问

题。

落户放松影响地产需求的两个角度:第一,未在当地购房

的无户籍常住人口,获得户籍之后释放的买房需求,需求

主要来自当地毕业大学生、外来迁入者和当地就业的农民

工三个群体,尤其是前两个群体。第二,已在当地购房的

无户籍常住人口,获得户籍之后释放的改善性买房需求,

这部分需求在限购城市可能仍将受到抑制。

政策效应:哪些城市地产可能获益

由于城市规模划分的依据是城区常住人口,而该数据的统

计难度较大,我们主要依据住建部的《城市建设统计年鉴》

2017年数据作为依据。值得注意的是,该数据个别城市存

在问题,[4]但好处在于城区人口和市区人口统计全面,覆

盖了直辖市、地级市和县级市。

预计I型大城市可从放松落户中不同程度的获益。这些城市

基本上都存在不同程度的限购、限售政策,如放松落户可

能给房地产市场带来增量需求。重点关注京津冀、长三角

和粤港澳三大城市群中的I型大城市,如杭州;以及三大城

市群以外城市群的首位城市,如郑州、西安。

II型大城市重点关注自身吸引力强劲且存在限购政策的城市,

预计受政策影响较大。II型大城市中有限购政策的20个城市,

可分为三类:1)京津冀、长三角和粤港澳三大城市群中的

II型大城市,如无锡、宁波。背靠大型城市群,且自身具有

较强的产业实力和教育医疗资源,可分流首位城市无法落

户的人才。2)三大城市群以外城市群的第二、三位城市,

如长沙。作为区域中心,可对周边地区形成一定程度的虹

吸效应。3)人口大省的前两大城市,吸引省内人口流入

就足以支撑起地产需求。 除以上三类以外,其他城市需要

综合考虑城市的经济总量、产业结构、教育医疗资源等公

共服务和自然环境等因素。

两个观察样本:西安和天津

事实上,近三年来,部分城市已经提前放宽落户标准。这

意味着一部分政策效应已经提前释放。 2017-2018年,

武汉、西安、长沙和成都等50余个城市先后放宽人才落户

限制。2019年以来,海口、广州、大连、常州、西安和南

京等 6个城市继续放宽落户限制。这种“抢人才”模式,

反映出地方政府已自发抢跑。我们从两个典型样本来分析。

西安:落户百万,房价大幅上涨。西安自2017年3月1日

“三放四降”放松落户条件,两年落户高达百万,西安20

18户籍人口达到986.87万人,比2016年高出161.94万人。

[5]在户籍人口快速攀升的同时,西安房价也快速上涨,

在2017-2019年间涨幅明显超出百城整体的涨幅,2017

年2月至2019年3月样本住宅平均涨幅为37.0%,而同期

百城涨幅仅12.0%。西安户籍人口大幅增长,伴随着购

房刚需的增长,即使在限购约束之下,也推升房地产量

价齐涨。

天津:及时“打补丁”,避免套利,房价涨幅有限。作为直

辖市的天津,2018年5月16日发布“海河英才”行动计划放

宽落户条件,开始时落户要求较为模糊。其后4天内迅速打

上补丁,以避免在外省市有工作单位的人员到津无工作单位

申报落户。因而天津放宽落户条件,主要还是希望引入人才,

将人才留住。由于落户条件比西安要严格得多,天津户籍人

口增加有限,并没有起到支撑房价的作用,2018年天津房价

涨幅低于百城整体涨幅。

不是所有城市都可以用户口吸引人才,吸引到人才之后还

要留住人才。能否吸引人才流入,除了户籍价值以及落户

难度之外,当地的产业情况、房价、配套公共服务以及自

然环境也较为重要。

以天津为例,部分人看重天津户口,可能不在于天津的产

业,而在于天津的高考升学条件。这类因素不仅会影响人

才流入的多寡,还会影响到能否留得住人才,之后才有望

产生新增的地产需求。比如纵然吸引大量人口迁入,如配

套公共服务不尽如人意,前期部分落户人口也可能选择迁

出,带来的地产需求也是短暂的。

据此推断,城市自身具有足够的吸引力,才能借助放宽落

户吸引人口流入,以支持房地产、推升土地财政的收入。

而如果城市自身吸引力不足,不足以吸引人口流入,也就

谈不上支撑地产和土地财政。因此,这种模式之下可能是

“强者愈强、弱者愈弱”。

对债市影响:分化之下,谁主沉浮

大城市放松户籍限制,可能加剧城市之间的分化。

一二线和强三线城市通过放松户籍吸引人口流入,带来的

购房刚需可能在一定程度上推升部分城市的地产销量和价

格。不过2017年以来已有50多个城市放松落户条件,部分

政策效应提前释放。而弱三线和四线城市不仅面临人口流

出,还面临棚改套数缩减和货币化比例下降对地产销售的

拖累。

拉长来看,大城市放松户籍限制有利于提升城镇化的效益,

提高经济增长的效率。而对于年内债市的影响,我们倾向

于认为后者对经济的负面冲击会更大,即经济会受到三四

线地产下滑的拖累。

房住不炒 因城施策框架下的局部放松,部分对冲棚改缩量

带来的影响,但很可能不足以完全对冲。毕竟政策的效果

主要集中在常住人口向户籍人口的转化,对于人口迁移而

言,增加迁入地的地产需求的同时,也对应着迁出地的地

产需求减少,冲抵之下全局层面的地产需求增量较为有限。

风险提示:

地产政策出现超预期调整。房住不炒原则之下,部分城市

可能因城施策放松地产政策,以对冲土地出让收入下行带

来的财政压力。