托管是以财税管家的角色为中、小企业进行托管,对其经营过程中财、税、票、资金、内控五个方面不同深度、不同维度的过程管控。

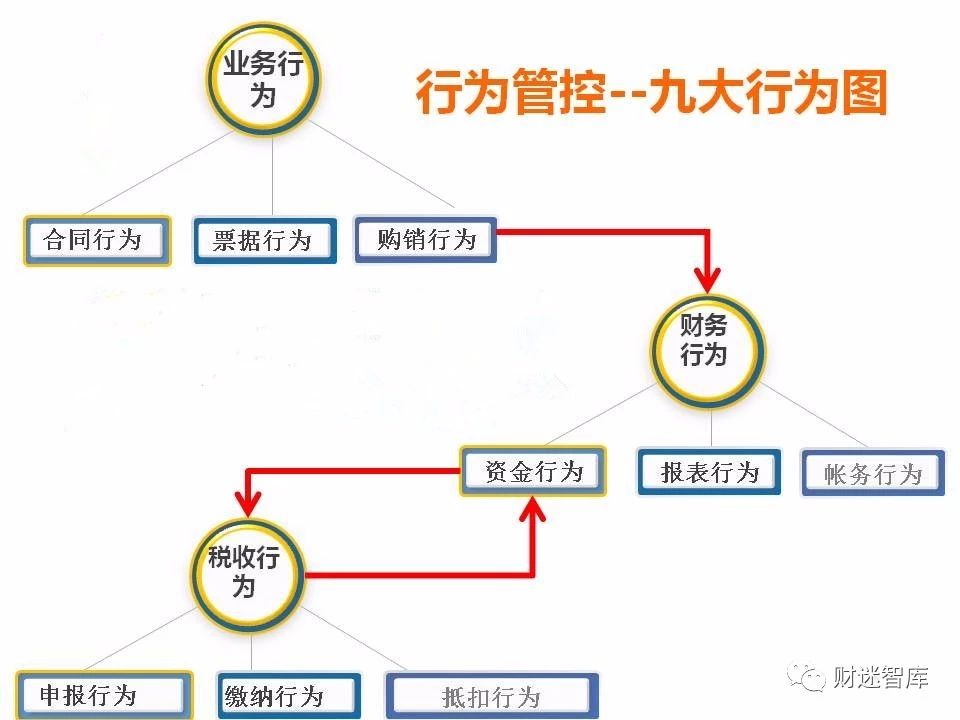

九大行为图阐明了所有的财税行为不是独立的产生,而是源于业务行为,因此财税风险的管控,不是靠简单的税负筹划而是必须落实到日常点点滴滴的业务、财务、税收行为的过程管理和风险控制。

托管价值 1 时势而为,解决企业的财税瓶颈与难处

2 财税必须从结果管理转向过程管控 3 财税治理的结果得到保障与持续效益 4 弥补企业自身财税的缺陷与不足,提升企业的财税管控功效

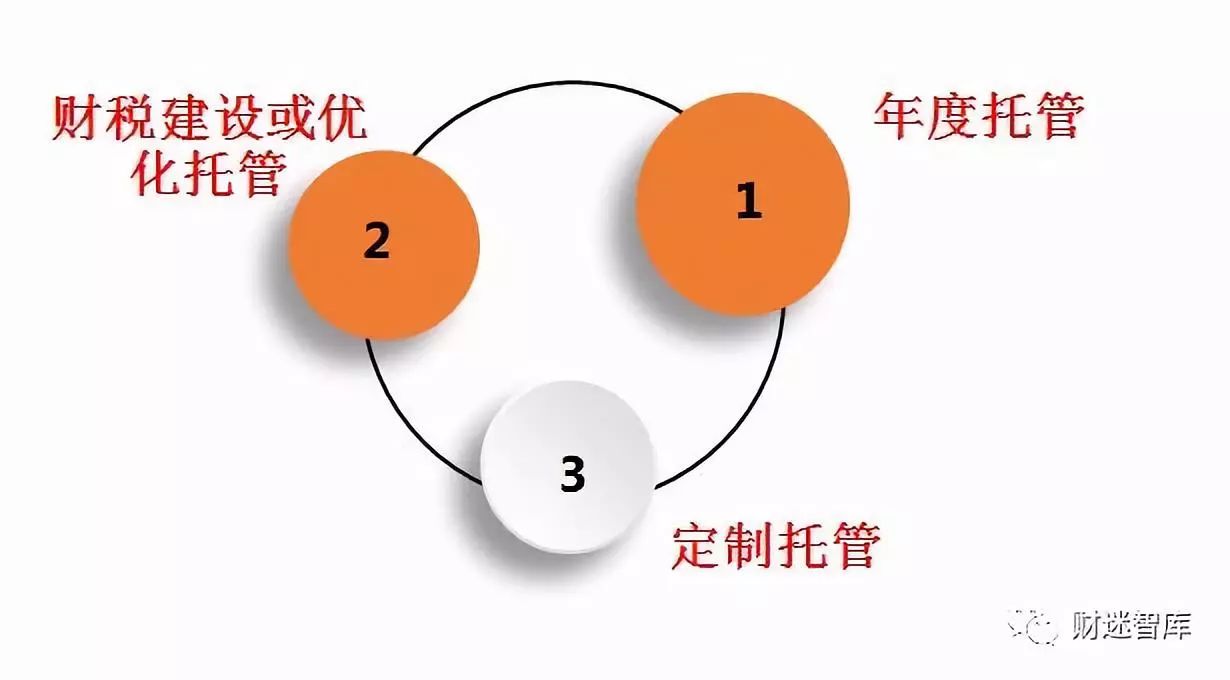

托管特点 1、专业托管,省心省力 2、细节管控,重在日常 3、业务导向、根源管控 托管类型

年度托管

企业根据自身托管的诉求以及范畴与财迷智库签订年度财税托管协议,指定托管的主体和范畴;

托管范畴:会计核算、财务管理、预算管理、资产管理、资金管理、税收日常管理、投融管理、内控管理等。

托管诉求(根据托管的深度、维度、难度而定):基础托管、深度托管和全面托管。

会计结算模型与科目指引。 票据收取及开具的管控细则 业务分析与行业管控的指引 入账票据的业务稽查 业务票据流转的操作管控 税收申报的反稽核管理 资金使用与流水的管控指引 合同行为与财税流转的管控

会计核算(八细项) 财务管理(十细项) 税收管理(八细项) 资金管理(十细项) 资产管理(九细项) 预算管理(局部预算)

会计核算(十二细项) 财务管理(十六细项) 税收筹划与行为设计(三税) 税收日常管理(十二细项) 资金管理(十六细项) 资产管理(十四细项) 预算管理(全面预算) 内控管理(财税内控) 内审管理(九细项)

专项托管

定制托管

为了达到企业定制的战略目的或标的管理而实施的托管,以项目期作为托管期;托管范畴:上市财税与内控托管、年报及信息披露托管、并购重组财税托管、股权投后管理、拟IPO 财税托管等。

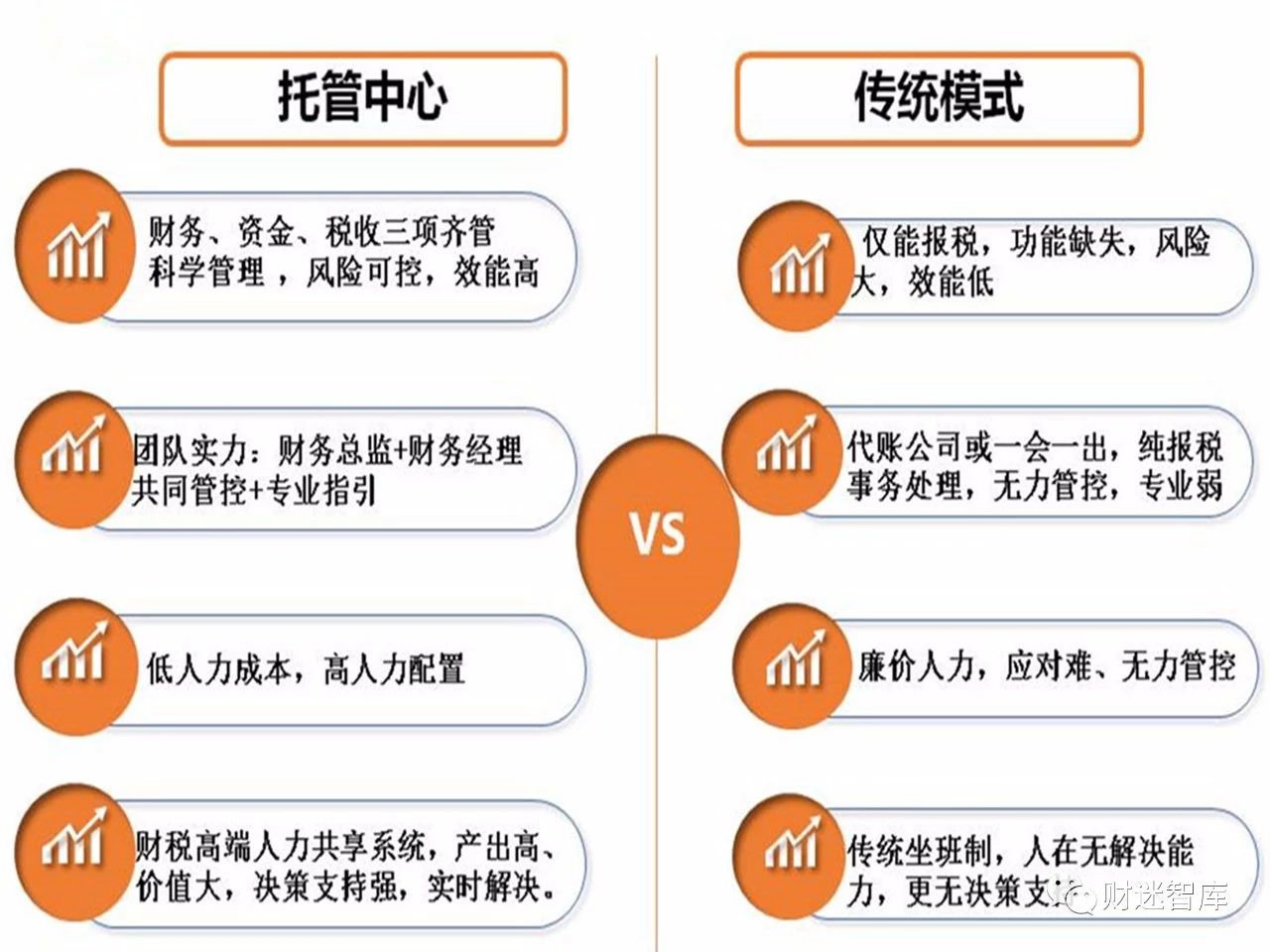

托管功效对比

转自财迷智库