这是中国制药界的标志性事件。历史上第一个完全由中国药企自主研发,然后在FDA获批上市的抗癌新药,诞生了!改写了中国抗癌药“只进不出”的历史。

1、泽布替尼

2019年11月14日,美国食品药品监督管理局(FDA)加速批准了百济神州的泽布替尼,这是首款获得FDA批准的中国本土原研抗癌药,实现了中国抗癌新药“零的突破”,成为中国药物研发史上绝对的里程碑事件。

它属于靶向药物,是针对BTK蛋白的抑制剂,主要用于治疗免疫B细胞恶性增生导致的一些血液癌症类,比如套细胞淋巴瘤,慢性淋巴细胞性白血病,华氏巨球蛋白血症等。

它属于靶向药物,是针对BTK蛋白的抑制剂,主要用于治疗免疫B细胞恶性增生导致的一些血液癌症类,比如套细胞淋巴瘤,慢性淋巴细胞性白血病,华氏巨球蛋白血症等。

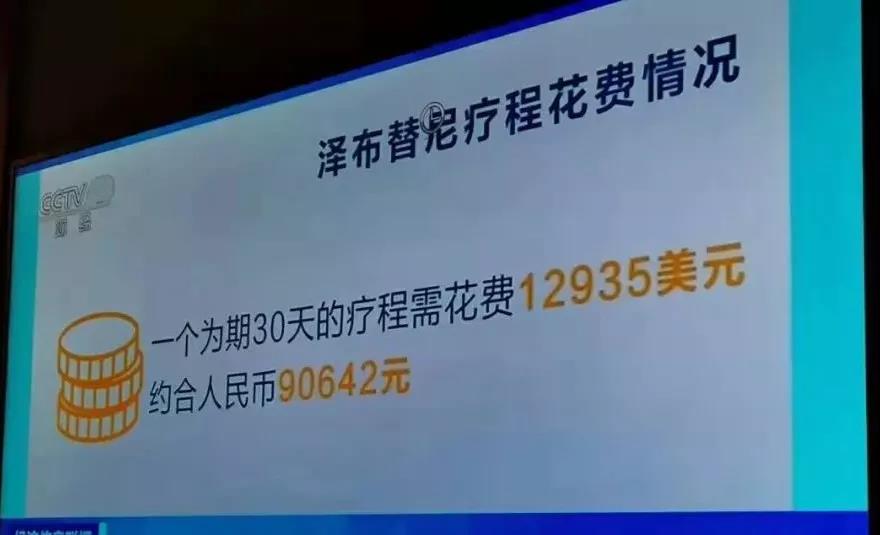

俗话说“十年磨一剑”,7年磨出一个药来,在制药界已经是一个奇迹。有研发投入的“厚积”,有专业团队、临床研究团队7年时间的“厚积”,才有今天的“薄发”。 大家都知道,新药研发,需要投入巨量的资金,百济神州的研发投入,在中国药企中独领风骚。根据医药魔方的数据显示,2018年,百济神州的研发投入是46亿人民币,在中国药企中排名第一,被称为“最烧钱”的中国药企。为了研发新药,百济神州一直处于亏损状态。2016年至2018年,以及今年前三季度,百济神州分别净亏损1.19亿美元、0.93亿美元、6.73亿美元和5.61亿美元。2016年至今的近四年内,百济神州净亏损已达14.46亿美元。 Brukinsa将在未来几周内上市。百济神州发言人上周五透露,该药30天的定价为12,935美元。 一个为期30天的疗程需花费12935美元,约合人民币90642元!

3、商业保险

癌症靶向药的研发过程真真切切的需要十亿至百亿美金的研发成本,从靶点化合物的筛选、合成和工艺优化、药理实验、药效试验、毒理实验、代谢实验、药剂研究、临床试验等等,如果不给予20年的专利保护,医药行业就没有动力进行新药研发。站在病人角度,高昂的医疗费用剥夺了患者求生的权利,或使得家庭经济受到极大打击,甚至破产。

如果此刻的你,财力有限,请优先考虑一份“医疗险”。医疗险覆盖的范围比社保更加广泛,报销的额度也高,甚至可以达到100%报销,对于社保目录外的一些进口药、自费药也会报销,譬如格列卫。买保险要量力而行,家里顶梁柱优先考虑。买保险要趁早,因为保险是卖给健康的人的。最后,再给大家分享下医疗险和重疾险的区别。

功能不同

医疗费用补偿 :在重大疾病保险的保障范围内进行理赔,赔偿金是购买的保额,可以用来支付医疗开支。

医疗服务:第二医疗意见和医疗贵宾服务的重要性,让客户更安心。

收入补偿:重大疾病的可怕之处不仅在于治疗费用高昂,同时在治病期间这个人不能工作,而这个治疗康复期可能持续若干年(医学上有一个5年康复期概念),那么这段时间,靠什么来维持家庭支持?这个风险不容小觑,重疾险的保额更需要考虑收入的补偿。

其他保障:退休保障、房贷保障、子女教育、未来开支、资产配置等等,需要用钱的地方都会被重症之下的医疗开支所侵吞,因此99%的人低估了重疾险的保额需求。

稳定性不同

重大疾病保险恒定费率,一般交20年左右,保障终身(也有定期的),保险期间内一旦罹患重疾,即可赔付保额,如果你投保100万,那就至少赔100万,这些钱用在哪些医疗项目上是不受限制的。