近年来,内地居民“赴港购保”已蔚然成风,不乏父母为儿女舍近求远赴港投保,但在购买保险时却常常面临不少问题:选择困难症又犯了!到底买哪款产品?买多少保额?选择多少年的缴 费期?

在日常生活中,孩子难免出现各种大大小小的状况。现在重疾呈现低龄化的趋势,关于幼儿的重疾报道并不罕见。很多家庭被沉重的医疗费用所负累,更令人叹息的是很多患儿由于不能及时缴纳治疗费而延误病情。

除了多赚点钱,现已有许多父母希望通过购买保险,将风险转嫁给保险公司,从而保障自身利益,规避风险。

虽然有了买保险的意识,但在具体买保险时大家还是会面临各种纠结的选择。事实上,这些问题困扰大家的一个根本原因就是,在没有得到专业人士的指导前,大家对自己做出的判断不自信,因而无法做出最优的选择。今天,就为大家讲解一下「小孩重疾险为什么要选择30年缴费期」?

货币的时间价值

我们想一想,30年前那个时候的一块钱,你能够买到什么东西?同样的东西,在今天你还能够用一块钱买到吗?

假设今天去买一瓶牛奶,花了十块钱。

我们想一想,过了30年同样这瓶牛奶你还能够以十块钱买到吗?买不到的。货币是越来越不值钱的。

另外一方面,你的收入也在变化。30年之后的你和今天的你,在支付能力上面是不可同日而语的。这就是货币的时间价值。

换一句话说,你的债务还得越晚,它就越不值钱。

我们想一想,30年前那个时候的一块钱,你能够买到什么东西?同样的东西,在今天你还能够用一块钱买到吗?

假设今天去买一瓶牛奶,花了十块钱。

我们想一想,过了30年同样这瓶牛奶你还能够以十块钱买到吗?买不到的。货币是越来越不值钱的。

另外一方面,你的收入也在变化。30年之后的你和今天的你,在支付能力上面是不可同日而语的。这就是货币的时间价值。

换一句话说,你的债务还得越晚,它就越不值钱。

你同样是贷了30万美元的房贷,15年以后的30万和30年以后的30万,哪一个更不值钱,当然是30年以后的更不值钱

你同样是贷了30万美元的房贷,15年以后的30万和30年以后的30万,哪一个更不值钱,当然是30年以后的更不值钱。

这是第一点。货币的时间价值。

通货膨胀

30年前的1200元,可以买到什么,同样的1200元,存了30年拿出来只有2000多本金跟利息。残酷真相:财富缩水,才是最大的中年危机!

我们不理财,就等于实际购买力下降,钞票变相缩水。

给大家举个例子:

如果现在手中有10万元,按照每年投资回报率5%计算,10年后,手中能有多少钱?

我们可以很简单的用excel算出来

=FV(5%,10,0,-100000)

=162889.46

意味着若每年投资回报率为5%,10年后,10万元本金将增至162889.46元,惊不惊喜,意不意外?

每一年,都有通货膨胀的,如果你的消费水平不变,现在你的家庭生活费支出10万元,并不代表能覆盖你未来的生活费。

假设每年通货膨胀率为3%,你当下年开销是10万元,而你又想维持现状,保证消费力不变,那么30年后,需要多少钱才能满足你的消费水平呢?

我们同样用excel自带的 FV函数计算出来

=FV(3%,30,0,-100000)

=242726.25

意味着当下年支出10万的消费水平,若30年后,想维持消费水平不变,至少需要筹集242726.25元。

不投资,不理财,光想着每月涨薪、工资生活,很可能跑不过通胀。

30年前的1200元,可以买到什么,同样的1200元,存了30年拿出来只有2000多本金跟利息。残酷真相:财富缩水,才是最大的中年危机!

我们不理财,就等于实际购买力下降,钞票变相缩水。

给大家举个例子:

如果现在手中有10万元,按照每年投资回报率5%计算,10年后,手中能有多少钱?

我们可以很简单的用excel算出来

=FV(5%,10,0,-100000)

=162889.46

意味着若每年投资回报率为5%,10年后,10万元本金将增至162889.46元,惊不惊喜,意不意外?

每一年,都有通货膨胀的,如果你的消费水平不变,现在你的家庭生活费支出10万元,并不代表能覆盖你未来的生活费。

假设每年通货膨胀率为3%,你当下年开销是10万元,而你又想维持现状,保证消费力不变,那么30年后,需要多少钱才能满足你的消费水平呢?

我们同样用excel自带的 FV函数计算出来

=FV(3%,30,0,-100000)

=242726.25

意味着当下年支出10万的消费水平,若30年后,想维持消费水平不变,至少需要筹集242726.25元。

不投资,不理财,光想着每月涨薪、工资生活,很可能跑不过通胀。

出险后,保费豁免

购买重疾险,有一个概念需要搞清楚,那就是:假如受保人在缴费期内出险,那么后续保费就可以不用再交了。

事实上,这也是人们购买保险最主要的一个原因:以小博大(以一个小的保费换一个大的保额)。因此,缴费期越长,受保人在缴费期内出险的概率越大,为自己省下后续保费的可能性也越大。

举个最简单发病率降低)的例子。某受保人在投保20年后出险,假如他购买的是18年缴费的产品,那么他已经交完了所有的保费;而如果他购买的是30年缴费的产品,那么他就可以省去后面10年的保费。

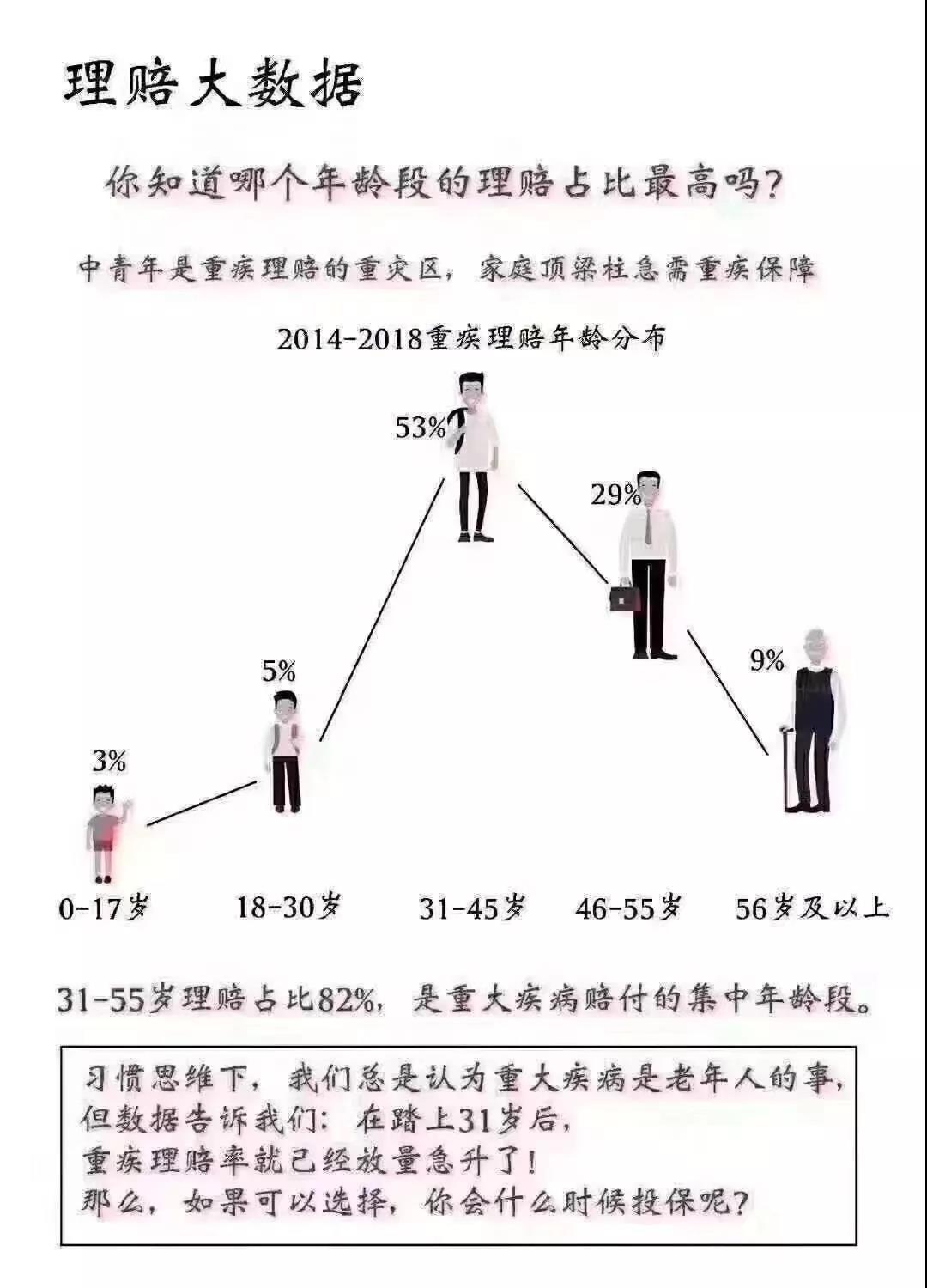

我们来看一下重疾赔付的年龄分布情况:

从理赔数据可以看出,大多数的理赔都发生在30岁以后,尤其是集中于50岁-60岁之间,而30岁之前的理赔数目很小。通过以上数据我们可以得出以下结论:

为宝宝投保,选择30年缴费,缴费期于30岁中止,在30岁之前发生理赔而节省保费的可能性很小;

因此,为宝宝投保,选择更长的缴费期,可以提高理赔发生在缴费中止前的可能性,从而有效降低成本。

高分红可提高赔偿的杠杆效应

看中分红,家庭条件较好的,为刚出生的小朋友投保,选择较短的缴费期,在拥有保障的同时提前供款,可以获得更高的分红收益,从而在人生的中后期拥有更高的保障及杠杆效应。

但是如果“花更少的钱,买更高的保障”,就要选择较长的比如30年缴费期。

实际上,在应该选择哪一种缴费期这个问题上并没有一个定论,我们能做的就只有在综合考虑的前提下,选择更优的那一种。其他的因素,比如工资的未来涨幅,对小朋友早期疾病的担忧,以及对自己身体状况的预期等,都会在一定程度上影响投保人对缴费期的选择。总体来讲,大家在选择缴费期时,可以参照这条建议:

给小朋友投保的时候,如果对小朋友目前的健康状况表示满意,并想把保障重点放在成年以后,则推荐选择18年缴费;如果感觉小朋友经常生病,建议选择30年缴费。