转自:微信公众号《羚睿》,作者:TOMMY

在欧洲,有一则古老的传说:天使来到人间,在一处美丽的山峰停留,她为它铺上无尽的鲜花,镶嵌闪烁的珠链,并为它许愿说“从现在起,人们都会来亲近你、赞美你,并爱上你”。

这座使天使都心醉的山峰指的正是欧洲之巅少女峰(Jungfrau)。

1. 少女峰脚下的金融雄心

少女峰位于伯尔尼高地,受拔地而起的阿尔卑斯山脉影响,伯尔尼地区高高隆起,成为一块云集着众多雄伟峰峦的“云中之地”。

山脚下的国家,地处中欧内陆,是面积仅4万平方公里的小国。一千年来,历经神圣罗马帝国统治、日耳曼人入侵,两次世界大战中,小国岿然中立,并依托安全的金融体系和银行保密体制,击败伦敦、纽约、法兰克福,成为引领全球的巨型离岸金融中心。

这个国家,就是瑞士联邦。

作为瑞士的核心产业,金融业是瑞士经济的重要引擎,近10年,金融业对瑞士经济增长的贡献达到四分之一,并为瑞士经济创造了超过10%的GDP。

在瑞士狭小的国土上,存放着全球近1/3,超过2.2万亿美元的资产,这里是世界上银行密度最高的城市。其城区著名的班霍夫大街,聚集了超过200家银行,每年全球20%的资金从这里出发,抵达世界各地。

那么,为什么是瑞士?

瑞士的金融业发端于16世纪中期,18世纪形成规模。由于瑞士自1815年起信守中立政策,其被认为是世界上最安全的资本存放地。

正是依托严格的保密机制、全球领先的资产管理业务、专注于私人银行及财富管理的清晰定位以及高素质的从业人员,善于把握市场机会的瑞士银行才一直在国际金融界保持着强有力的地位。

2. 时代硝烟与金融微光

时光倒流回19世纪,彼时,金融的微光还无力穿透厚重的时代硝烟。

1862年,亚洲,曾经不可一世的东方帝国正在太平军的冲击下摇摇欲坠;大洋彼岸,林肯毅然签下《解放黑人奴隶宣言》,南北战争的炮火撕裂夜空;欧洲大陆,德意志王朝确立“铁血政策”,普丹、普奥、普法战争的序幕随之拉开。

也正是这一年,少女峰下云雾缭绕的安静小国瑞士,瑞银的前身温特图尔银行(the Bank in Winterthur)正式成立。

随后的150余年间,经过300余次兼并重组,逐步从欧洲走向世界中心,形成今日的瑞银品牌。

受益于自身审慎经营策略及瑞士中立国地位,瑞士银行是1929年全球经济危机及第二次世界大战中受影响最小的欧洲银行。

这一期间,瑞银的业务得到了巨大的拓展,至80年代末,瑞银利用其在支付往来、债券、外汇及贵金属交易等业务上的优势,资产负债表增长了50倍。

至此,金融的力量开始重塑欧洲大陆格局,瑞银正式登上全球舞台。

3. 财富管理,巨人的利刃

瑞银扎根于瑞士经济政治土壤,坐拥150年财富管理经验和品牌,在当今世界财富管理领域首屈一指。

2011年,瑞银确立“专注全球财富管理和瑞士全能银行,以资产管理和投资银行为辅”的战略版图,将业务架构分为财富管理、商业银行、资产管理和投资银行。

到2018年,财富管理业务对瑞银的营收和利润贡献均超过一半。

爆发力之强,震撼市场。

瑞银财富管理的护城河,远远超出了一家公司的能力范围,可以说一半来自瑞士举全国之力缔造的完美外部因素,另一半则来自于自身经营成果不断巩固。

截至2019年6月,全球前10大资管机构AUM(在管资产规模)近32万亿美元,前两名分别为贝莱德、先锋,瑞银排名第3。

1、Black Rock(贝莱德):6.65万亿美元

2、Vanguard(先锋):5.6万亿美元

3、UBS(瑞银):3.4万亿

但不同的是,贝莱德、先锋等公募基金属于“代人理财”的资管机构,以投资增值为导向,目标单一,可服务个人和机构投资者,这也是资管规模更容易做大的原因。

而以瑞银为代表的银行系财富管理机构,“受人之托”,服务于个人的财富管理需求,目标涵盖财富传承、保值增值、避税等,资金体量上略逊于公募机构。

在财富管理细分领域,根据 Scorpio Partnership私人银行排名2018年瑞银排名1。

1、UBS(瑞银):2.4万亿美元

2、Morgan Stanley(摩根斯坦利):2.2万亿美元

3、Bank of America(美国银行):2.2万亿

放眼全球,瑞银也是规模最大、布局最广、产业链最全的财富管理机构:

瑞银在50多个国家和地区设立分支机构,还在瑞士、纽约和东京三地联合上市。2018年,瑞银在亚洲、欧洲、瑞士、新兴国家市场中可投资产规模均为第1,美国市场上瑞银可投资产排名第4。

放眼东方,瑞银也是最早进入东亚的外资金融机构。

早在1964年,瑞银即在香港开设办事处,并于1985年正式吹响进军中国大陆的号角。

经过三十余年的深耕,在中国,瑞银依托瑞银证券、瑞士银行、国投瑞银、瑞银环球资管、瑞银资管(上海)五大主体,开展投资银行、财富管理和资产管理三大业务,相继取得QFII、RQFII、QDLP、PFM等一系列资格和牌照。

4. 一盘大旗,瑞银的财富管理之道

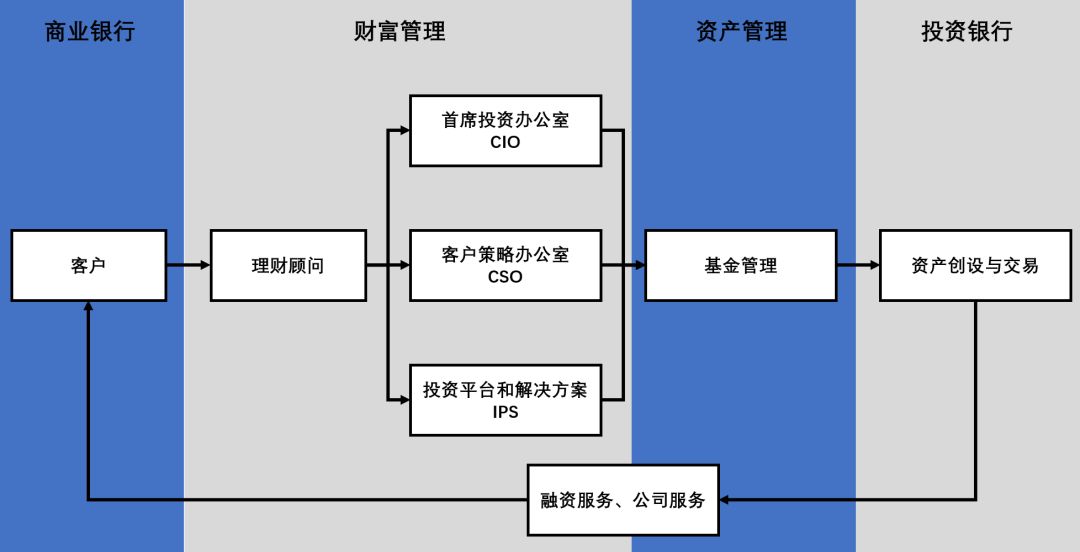

瑞银财富管理与商业银行、资产管理、投资银行形成紧密的协同效应,通过打通从客户端到产品端的各个环节,将客户财富管理需求挖掘到极致。

瑞银向客户提供财富管理服务,收取管理费,也会向基金公司收取渠道分成,客户如果采用瑞银资管公司的投资服务,还会向其缴纳基金管理费,如果使用投行进行交易,则会产生经纪佣金,如果客户将资产抵押,还会产生利息费用。

商业银行具有庞大的客户群体,个人客户达到财富管理门槛,可推荐到财富管理部门。公司客户可推荐至投行和资管部门,挖掘企业融资、养老金管理需求。

投行具有一级市场发行、二级市场交易和做市、公司并购咨询、结构化产品创设的资质和经验,其发行或创设的金融资产,为瑞银财富管理部门提供一揽子解决方案。

典型案例为瑞银全球家族办公室,为2011年,财富管理部门和投资银行部门设立的合资公司,专门服务于5亿美元以上资产的家庭,这些客户来自瑞银财富管理部门,但客户的资金体量和需求类似机构,为投行和资管部门输送潜在客户。

资产管理部门负责发行公募、私募、房地产投资基金产品,可供财富管理客户投资。2018年在资产管理板块中,瑞银所管理的7810亿美元中有2190亿美元来自集团内财富管理业务提供的,占比28%。

5. 瑞银财富秘籍:超高净值客户

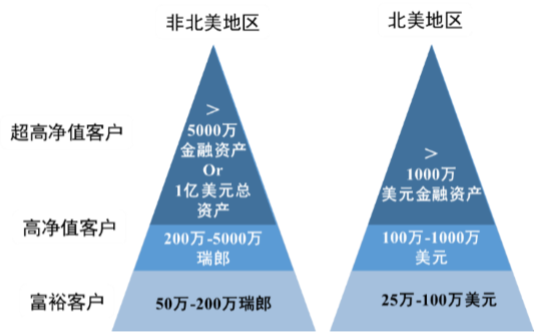

根据BCG和建行联合发布的私人银行报告显示,财富积累具有马太效应,超高净值客户财富年化增速11%,高于高净值客户8%和富裕客户7%的增速,且美国和亚洲是富豪贡献者。

也许正是考虑到这一因素,2016年瑞银成立超高净值客户部,专门为其高净值客户提供跨部门、类机构服务,试图锁定这一高利润蛋糕。

自此,瑞银将客户策略确定为“服务于全球高净值和超高净值客户,在美国、瑞士和大中华地区下沉至富裕客户”。

按地域和资产规模客户细分,在北美以外地区,超高净值客户要求具有5000万美元以上金融资产或1亿以上的总资产;北美客户要求较低,要求1000万以上金融资产存托在瑞银。

之所以产生这种差异化标准,是由于瑞银在北美以外市场具有垄断地位,足以吸引超高净值客户;而北美尤其是美国财富管理市场竞争激烈,制定标准也较低。

主推委托类产品,挖掘委托类服务需求,提升委托渗透率,提升产品多元化水平。

瑞银提供的产品和服务非常全面,不仅涵盖股票、债券等金融产品投资,还包括保险、基金、银行产品代销,不动产、艺术品投资等。其中委托类产品附加值高,是瑞银主推产品。

在服务类型上,瑞银财富管理提供的服务类型包括全权委托、顾问委托以及非委托服务三种经典类型。

1)全权委托,客户将投资决策和执行权力全部委托瑞银,

2)顾问委托,瑞银提供投资建议和账户风险监测服务,客户保留最终决策权,

3)交易订单执行或仅提供咨询服务等非委托服务。

前两类合称为委托类账户,对代客理财的专业性、职业道德提出更高要求,瑞银主要基于资产规模收费,最多不超过2.5%,非委托类服务主要收取交易佣金。

精简前线团队,服务流程设计以客户为中心。

瑞银以客户需求为出发点,建立顾问和客户的紧密联系,涵盖市场研究、资产配置方案、产品选择、交易执行、投资监控等各个环节。

瑞银将投资顾问打造为维系客户关系的核心,具体做法包括:

1)提高办公自动化、数字化水平

2)采用团队协作模式,将不同领域的投资顾问划分为5-50人团队

3)帮助顾问成为持牌金融咨询师,形成稳定的职业规划

通过上述措施,瑞银将半数顾问纳入团队,不仅为客户提供全方位服务,而且有效减少因个别顾问离职而带走客户资源的情况,减少了客户流失率。

6. 启示:如何遵循UBS的成长轨迹

中国财富管理市场巨大,但目前看,国内机构依然存在很多问题:

1)积累不足:起步晚,发展滞后,财富管理经验积累不足。

2)专业能力不突出:金融机构还处于“跑马圈地” 阶段,强调做大规模,但专业化和主动管理能力存在短板。

3)业务模式停留在代销阶段:瑞银财富管理57%的收入来自固定管理费,即按照管理资产的总规模收费,不会随着交易佣金大幅波动。而国内财富管理机构,很多沦为产品销售机构,依靠销售佣金或经纪收入,此种商业模式下存在利益冲突,顾问倾向给客户推荐佣金高的产品,不一定是适合客户的产品。随着银行理财子公司和外资资管公司进入市场,将面临更严峻的竞争。

从瑞银的成功经验出发,其发展历程本身,折射出诸多行业发展规律,供中国新锐机构参考:

1)资管符合全球金融混业演化大趋势。

瑞银、花旗出身银行,美林、摩根等出身投行,但最终向资管转型,实现了混业效益最大化。

2)财富管理和资产管理机构合作大于竞争。

全球Top10资管机构,基金系5家、银行系4 家、保险系1家。财富管理立足客户资金端,以银行、投行系为主,资产管理立足产品端,基金系居多,财富管理巨头瑞银即使涵盖各种业态,也难以将资金端和产品端通吃,两种细分业态以合作为主。

3)大型机构赢者通吃,中小机构精品化转型。

财富管理注重品牌和口碑积累,例如瑞士私人银行业,除了金融巨头瑞银、瑞信,也给一些精品特色中小型机构留下生存空间。

4)积极布局金融科技,减少成本,提高经营效率。

财富管理前行之路,可以瑞银为镜。