OPEC+将从2020年5月1日起减产1000万桶/日,为期两个月;7月起减产800万桶/日至12月;自2021年1月起减产600万桶/日至2022年4月。

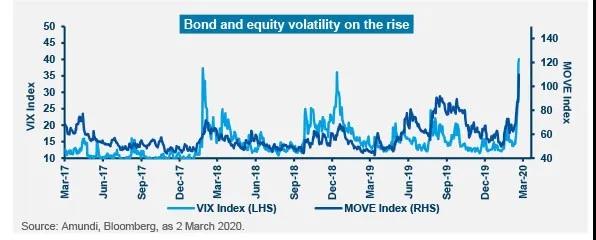

国际油价经历了暴涨10%到暴跌10%之间的转换。

市场动荡对保险的影响

作为避险资产的一员,保险和原油暴涨暴跌并无直接关联。

作为金融有机生态体,对于某些险种的还是有一定影响。之前关于保险收益率的详细探讨,我们指导储蓄投资类保险,核心的两类投资标的即使:股票和债券。

具体而言,对投保人的影响分为两个层面:

如果购买的固定收益的产品,相关风险有机构保险机构来承担。

但是如果购买与投资收益挂钩的产品:比如头连险、万能险的浮动收益部分、分红险的分红水平则会受到影响。

这种影响,一方面体现在受近期市场动荡加剧带来的收益波动;另一方面,大家对经济衰退和疫情冲击的担忧,接下来利率下行,导致整个收益总体趋势下行。

市场环境VS保单收益

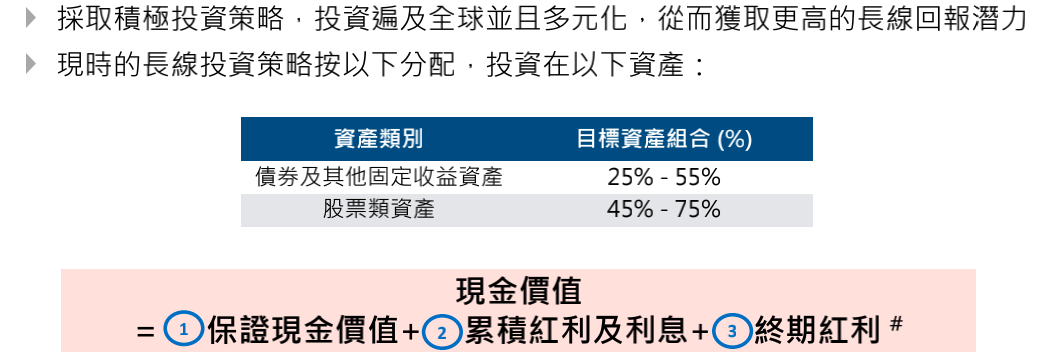

具体到储蓄险保单,到底有什么影响呢?特别还是有些产品的宣传册上投资分布,近75%都是股票权益类的产品:

先说结论:大家不同慌!即便是投资市场有波动,风险仍是可控的。

保险公司的整体投资风格和风险偏好是稳健的,实际投资的标的也都是安全性更高的高评级债券和低估值的大蓝筹。

分红保单的优点就是能够提供长期稳定的现金流。当我们选择分红保单这一财务工具时,我们规划的是未来中长期的财务目标。

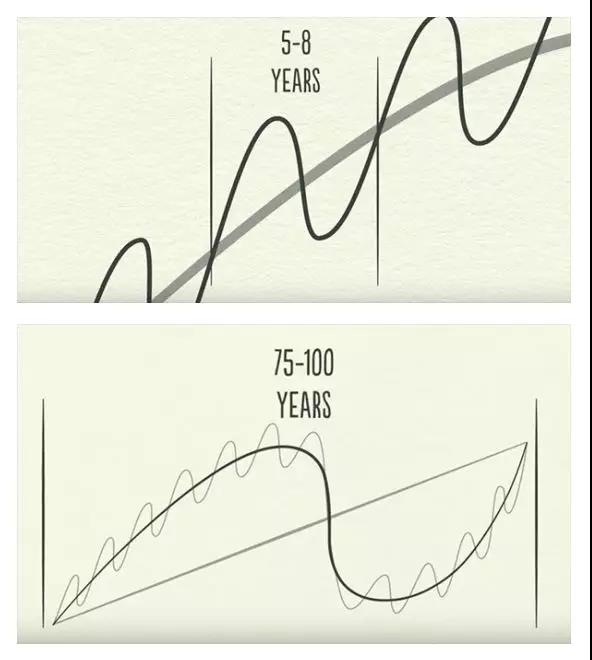

关于经济周期,我们的朋友Ray认为:小周期的时间是5-8年,大周期是75-100年。

许多人会以周期内的某一段暂时趋势,来判断长期趋势,这是不可取得。只有把观察区间放得足够大,我们才能看得清“周期”。而只有至少经过两个“周期”得观察,我们才能比较理性地谈“趋势”。

回到分红保单上面来。目前,香港各保险公司都在官方网站上公布2011年起在售或曾销售得分红产品非保证红利实现率。

熟悉分红保单得朋友都清楚,7年对于分产品来说是短期,刚回本,这是得实现率并不能体现长期回报能力。用Ray得观点看,就是连一个经济周期都没走完。因此我对身边要投保香港分红产品得朋友都说,实现率不必太看重。

对大家来说最重要得,是产品中长期实际回报。所谓中长期,起码要经历2个经济周期以上,也就是至少15年以上。

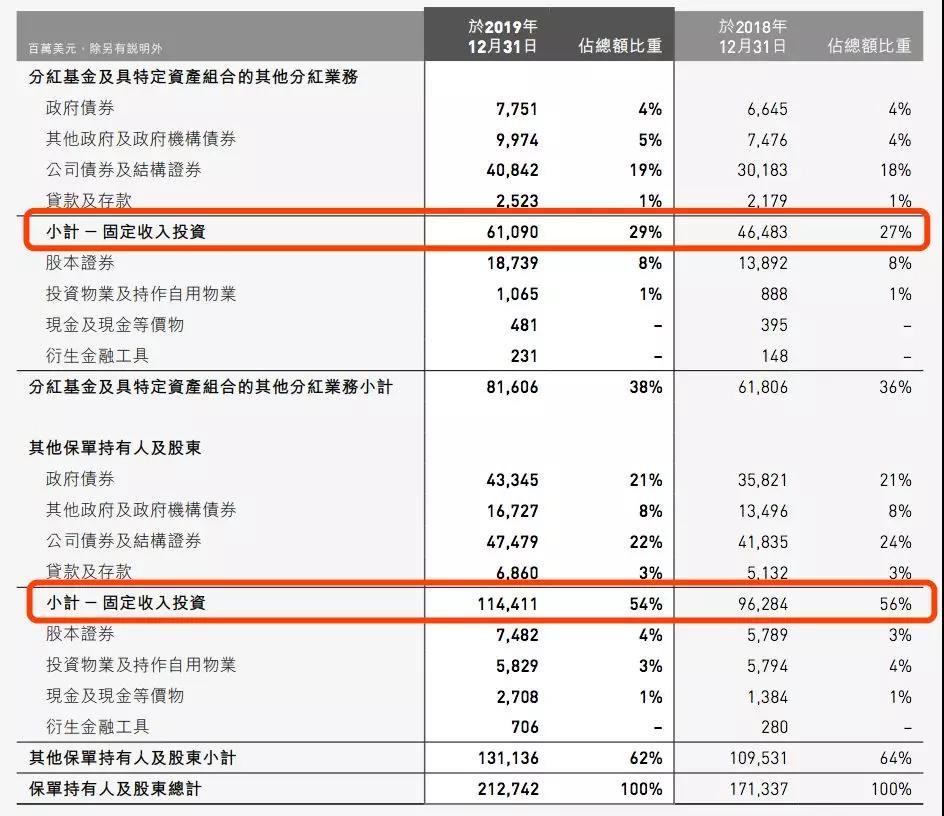

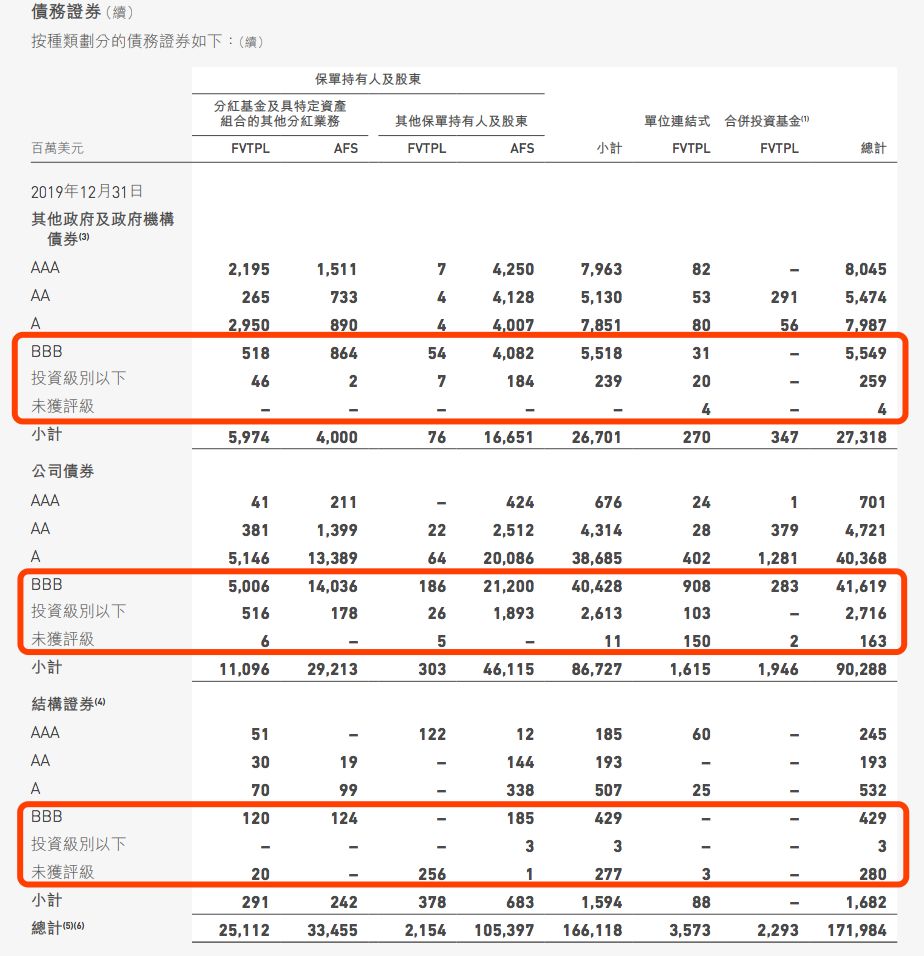

我们以友邦得年报披露信息为例:

保险公司的整体投资框架是比较喜欢于稳健的长期收益,友邦对债券的投资比例将近80%。

保险资金也有内部评级标准,如下图:

这类投资标准相比于资本市场的债券要严格很多。

最近美股遭遇连续熔断,不少客户会说,保险公司投资美国股市,是不是收益率就是无法保证了?

以友邦集团的投资策略为例:

保险公司不仅仅重视投资类型的分散,也会重视投资地区的分散,实际的投资方向侧重于回报较高的新兴市场。

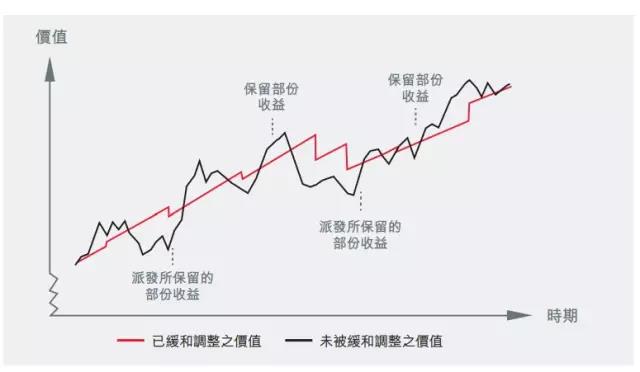

需要注意的是,即使当年保险公司投资收益非常好,利润丰厚,但是也不会一次性分配完,而是会用来缓冲为例几年保单分红可能出现的波动,相当于一个蓄水池,有点旱涝保收的功效。如下图所示:

若发现某一年的分红特别高(远高于历史平均水平):

首先,说明那一年保险公司赚了很多钱。

其次,但这种高分红又可能出于市场竞争考虑,要客观看待,不能盲目作为投资评估的标准。

但是平均算下来,香港保险储蓄分红险的收益都是在6%以上,这点让大家非常的安心。即使在疫情的当下,在全球市场一泻千里的如今,也无需担忧。